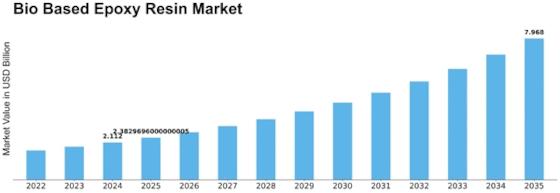

Laut der Analyse vu Market Research Future gouf de Maart fir biobaséiert Epoxyharzer am Joer 2024 op 2,112 Milliarden USD geschat. D'Industrie fir biobaséiert Epoxyharzer gëtt erwaart vun 2,383 Milliarden USD am Joer 2025 op 7,968 Milliarden USD bis 2035 ze wuessen, mat enger duerchschnëttlecher jäerlecher Wuestumsquote (CAGR) vun 12,83% an der Prognoseperiod 2025 - 2035.

Schlëssel Maarttrends & Highlights

De Maart fir biobaséiert Epoxyharzer ass bereet fir e wesentlecht Wuesstem, ugedriwwe vun Nohaltegkeet an technologesche Fortschrëtter.

- De Maart orientéiert sech ëmmer méi op Nohaltegkeet, wat engem méi breede globale Trend reflektéiert.

- Nordamerika bleift de gréisste Maart, während Asien-Pazifik als déi séierst wuessend Regioun unerkannt gëtt.

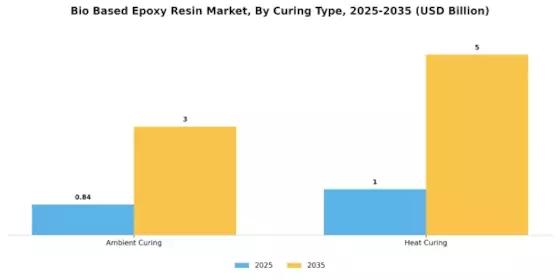

- Wat d'Segmenter ugeet, dominéiert Ambient Curing de Maart, während Heat Curing e séiere Wuesstem erlieft.

- Schlësselfaktoren sinn d'Nofro vun de Konsumenten no ëmweltfrëndleche Produkter an d'regulativ Ënnerstëtzung fir nohalteg Initiativen.

Maart fir biobaséiert Epoxyharz

CAGR

12,83%

Maartgréisst & Prognose

| Maartgréisst 2024 | 2,112 (Milliarden USD) |

| Maartgréisst 2035 | 7,968 (Milliarden USD) |

| CAGR (2025 – 2035) | 12,83% |

Haaptspiller

Henkel (DE), BASF (DE), Hexion (US), Mitsubishi Chemical (JP), SABIC (SA), Solvay (BE), Dow (US), Epoxy Technology (US), Kraton Corporation (US)

Maarttrends fir biobaséiert Epoxyharz

De Maart fir biobaséiert Epoxyharzer erlieft de Moment eng bemierkenswäert Transformatioun, ugedriwwe vun der wuessender Ëmweltbewosstsinn an der Nofro no nohaltege Materialien. Well d'Industrien no Alternativen zu traditionelle Harzer op Pëtrol sichen, gewannen biobaséiert Optiounen un Traktioun. Dës Verännerung ass haaptsächlech beaflosst vu Reguléierungsrahmen, déi ëmweltfrëndlech Produkter förderen, an der wuessender Konsumentepräferenz fir nohalteg Léisungen. D'Produzenten investéieren a Fuerschung an Entwécklung fir d'Leeschtungseigenschaften vu biobaséierte Harzer ze verbesseren, wat zu méi breede Uwendungen a verschiddene Secteuren féiere kann, dorënner Automobilindustrie, Bauindustrie an Elektronik. Ausserdeem schéngt de Maart fir biobaséiert Epoxyharzer vun technologesche Fortschrëtter ze profitéieren, déi d'Produktioun vu qualitativ héichwäertege biobaséierte Materialien erliichteren. Innovatiounen an de Veraarbechtungstechniken an der Beschaffung vu Rohmaterialien wäerten d'Effizienz an d'Käschteeffizienz vu biobaséierte Harzer wahrscheinlech verbesseren. Dofir kéint de Maart en Zoufloss vun neie Spiller a Produkter gesinn, wat d'Landschaft weider diversifizéiert. D'Zesummespill tëscht Nohaltegkeet a Leeschtung wäert d'Zukunft vun dësem Maart prägen, well d'Akteuren sech beméien, ökologesch Iwwerleeungen mat funktionelle Ufuerderungen an hiren Uwendungen auszebalancéieren.

Nohaltegkeet am Fokus

D'Betonung op Nohaltegkeet ännert de Maart fir biobaséiert Epoxyharzer. D'Entreprisen leeën ëmmer méi Wäert op ëmweltfrëndlech Materialien a reagéieren op d'Nofro vun de Konsumenten no méi grénge Produkter. Dësen Trend wäert wahrscheinlech d'Innovatioun a biobaséierte Formuléierungen usteieren an hir Attraktivitéit a verschiddene Branchen erhéijen.

Technologesch Fortschrëtter

Den technologesche Fortschrëtt spillt eng entscheedend Roll an der Evolutioun vum Maart fir biobaséiert Epoxyharzer. Verbessert Produktiounsmethoden a verbessert Beschaffung vu Rohmaterialien sollen zu méi héichwäertege biobaséierte Harzer féieren. Dëst kéint potenziell hir Uwendungen a Maartreechwäit erweideren.

Reguléierungsënnerstëtzung

D'Reglementer favoriséieren ëmmer méi biobaséiert Materialien a bidden e stëtzend Ëmfeld fir de Maart fir biobaséiert Epoxyharzer. Politiken, déi nohalteg Praktiken förderen, kënnen d'Produzenten encouragéieren, biobaséiert Léisungen anzeféieren, wat de Maartwuesstem weider fördert.

Maarttreiber fir biobaséiert Epoxyharz

Reguléierungsënnerstëtzung

D'Reglementer spille eng entscheedend Roll bei der Gestaltung vum Maart fir biobaséiert Epoxyharzer. Regierunge weltwäit setzen streng Reglementer ëm, déi drop ausgeriicht sinn, den Ëmweltimpakt vun traditionelle petrochemesche Produkter ze reduzéieren. Politiken, déi d'Benotzung vun erneierbaren Materialien förderen, encouragéieren d'Produzenten, a biobaséiert Alternativen ze investéieren. Zum Beispill stimuléieren Initiativen wéi de Green Deal vun der Europäescher Unioun a verschidde national Politiken d'Adoptioun vun nohaltege Materialien, dorënner biobaséiert Epoxyharzer. Dës Reguléierungslandschaft fërdert e gënschtegt Ëmfeld fir de Maartwuesstem, well d'Entreprisen versichen, Ëmweltnormen ze respektéieren an gläichzäiteg d'Nofro vun de Konsumenten no nohaltege Produkter ze erfëllen. De Maart fir biobaséiert Epoxyharzer gëtt erwaart, vun dëse Reglementer ze profitéieren, mat Prognosen, déi eng potenziell Maartgréisst vun 2 Milliarden USD bis 2028 uginn. Dës Ënnerstëtzung dréit net nëmmen zur Innovatioun bäi, mä verbessert och d'Gesamtkompetitivitéit vum Maart fir biobaséiert Epoxyharzer.

Technologesch Innovatiounen

Technologesch Innovatiounen beaflossen de Maart fir biobaséiert Epoxyharzer wesentlech. Fortschrëtter an de Veraarbechtungstechniken an der Formuléierungschemie hunn zu der Entwécklung vun héichperformante biobaséierten Epoxyharzer gefouert, déi streng Industrienormen erfëllen. Zum Beispill huet d'Aféierung vun neie Katalysatoren an Härtungsmëttel déi mechanesch Eegeschaften an d'thermesch Stabilitéit vun dëse Harzer verbessert, soudatt se fir usprochsvoll Uwendungen gëeegent sinn. De Maart erlieft eng Erhéijung vun de Fuerschungs- an Entwécklungsaktivitéiten, déi drop ausgeriicht sinn, d'Leeschtungseigenschaften vu biobaséierten Harzer ze verbesseren. No rezenten Schätzunge gëtt erwaart, datt de Segment fir biobaséiert Epoxyharzer vun 2025 bis 2030 mat enger duerchschnëttlecher Joreswuesstemsquote (CAGR) vun 8% wäert wuessen. Dëst Wuesstem ass en Zeechen fir den Engagement vun der Industrie fir Innovatioun, wat net nëmmen d'Produktangebot verbessert, mä och d'Adoptioun vu biobaséierte Materialien a verschiddene Secteuren, dorënner Loft- a Raumfaart, Elektronik a Bau, fördert.

Nohaltegkeetsinitiativen

Déi ëmmer méi grouss Betonung op Nohaltegkeetsinitiativen ass e wichtege Faktor fir de Maart fir biobaséiert Epoxyharzer. Well d'Industrien sech beméien, hire Kuelestoffofdrock ze reduzéieren, gewannen biobaséiert Materialien ëmmer méi un Traktioun wéinst hirem erneierbaren Urspronk. Dës Verännerung spigelt sech an der wuessender Nofro no ëmweltfrëndleche Produkter erëm, woubäi de Maart fir biobaséiert Epoxyharzer bis 2026 erwaart gëtt, 1,5 Milliarden USD z'erreechen. D'Entreprisen adoptéieren ëmmer méi biobaséiert Harzer, fir sech un d'Virléiften vun de Konsumenten fir nohalteg Produkter unzepassen, an doduerch hir Maartkompetitivitéit ze verbesseren. Ausserdeem ënnersträicht d'Integratioun vu biobaséierten Epoxyharzer a verschiddenen Uwendungen, wéi an der Automobilindustrie an am Bausecteur, hiert Potenzial, traditionell Harzer op Pëtrolsbasis z'ersetzen, déi dacks fir hiren Ëmweltimpakt kritiséiert ginn. Dësen Trend weist eng méi breet Bewegung a Richtung nohaltege Produktiounspraktiken hin, a positionéiert de Maart fir biobaséiert Epoxyharzer als Schlësselspiller am Iwwergank zu méi gréngen Alternativen.

Expansioun an den Endbenotzungsindustrien

D'Expansioun vun den Endverbrauchindustrien dréit zum Wuesstem vum Maart fir biobaséiert Epoxyharzer bäi. Secteuren wéi d'Automobilindustrie, de Bausecteur an d'Elektronik benotzen ëmmer méi biobaséiert Epoxyharzer wéinst hire bessere Leeschtungseigenschaften an Ëmweltvirdeeler. Zum Beispill benotzt d'Automobilindustrie biobaséiert Harzer fir liicht Komponenten, déi zu enger Brennstoffeffizienz an enger Reduktioun vun Emissiounen bäidroen. Zousätzlech benotzt de Bausecteur dës Harzer a Klebstoffer a Beschichtungen, wat d'Haltbarkeet verbessert an d'Ëmweltimpakt miniméiert. Et gëtt erwaart, datt de Maart bis 2030 eng duerchschnëttlech jäerlech Wuesstemsquote vu 7% erlieft, ugedriwwe vun der wuessender Penetratioun vu biobaséierte Materialien a verschiddenen Uwendungen. Dës Expansioun ënnersträicht d'Villsäitegkeet an d'Adaptabilitéit vu biobaséierten Epoxyharzer a positionéiert de Maart fir e nohaltegt Wuesstem an de kommende Joren.

Konsumentenufro no ëmweltfrëndleche Produkter

Déi steigend Nofro vun de Konsumenten no ëmweltfrëndleche Produkter ass e wichtege Motor fir de Maart fir biobaséiert Epoxyharzer. Well d'Bewosstsinn fir Ëmweltproblemer eropgeet, sichen d'Konsumenten ëmmer méi Produkter, déi hire Wäerter entspriechen, besonnesch a Secteuren wéi Bau, Automobilindustrie a Konsumgidder. Dës Verännerung am Konsumenteverhalen encouragéiert d'Produzenten, biobaséiert Alternativen zu traditionelle Materialien z'entdecken. Market Research Future weist datt ongeféier 60% vun de Konsumenten bereet sinn, e Präis fir nohalteg Produkter ze bezuelen, wat d'Entreprisen beaflosst, biobaséiert Epoxyharzer an hir Offeren z'integréieren. Dësen Trend reflektéiert net nëmmen d'verännerend Konsumentpräferenzen, mä ënnersträicht och de Potenzial fir Wuesstem am Maart fir biobaséiert Epoxyharzer, well d'Entreprisen sech un déi sech entwéckelnd Ufuerderunge vun ëmweltbewossten Konsumenten upassen.

Maartsegment Abléck

No Härtungsart: Ambient-Härtung (gréisst) vs. Hëtzt-Härtung (am schnellsten wuessend)

De Maart fir biobaséiert Epoxyharzer weist eng bemierkenswäert Verdeelung tëscht Ëmfeldhärtungs- a Wärmehärtungsmethoden. D'Ëmfeldhärtung hält e bedeitende Maartundeel, haaptsächlech wéinst hirer Komfort a Gëeegentheet fir verschidden Uwendungen. Dës Method erméiglecht eng effektiv Härtung bei Raumtemperatur, wat se zu enger bevorzugter Wiel fir Hiersteller mécht, déi Effizienz a Käschteeffizienz sichen. Mëttlerweil entwéckelt sech d'Wärmehärtung als e wichtegt Segment, dat duerch säi Potenzial fir verbessert Leeschtung a séier Veraarbechtungszäiten charakteriséiert ass, wat ëmmer méi Opmierksamkeet vun Endbenotzer a Secteuren op sech zitt, déi robust Materialcharakteristiken erfuerderen. Wuestumstrends weisen datt den Ëmfeldhärtungssegment weiderhin d'Maartlandschaft dominéiert, ugedriwwe vun senger etabléierter Präsenz a Villfältegkeet iwwer verschidde Uwendungen. Am Géigendeel ass den Hëtzthärtungssegment vun engem beschleunegte Wuesstum geprägt, ugedriwwe vun Innovatiounen an Harzformuléierungen, déi d'Geschwindegkeet an d'Leeschtung verbesseren. Maarttreiber sinn déi steigend Nofro fir ëmweltfrëndlech a nohalteg Materialien, déi mat de Stäerkte vu biobaséierten Epoxyharzer iwwereneestëmmt, wat hir Maartpenetratioun a spezialiséierten Uwendungen verstäerkt, wou d'Leeschtung entscheedend ass.

Härtungsart: Ambient (Dominant) vs. Hëtzt (Emerging)

Atmosphärenhärtung ass déi dominant Method um Maart fir biobaséiert Epoxyharzer a gëtt wéinst hirer einfacher Uwendung an Effizienz bei Raumtemperatur bevorzugt, wat se ideal fir eng breet Palette vun Uwendungen mécht, vu Beschichtungen bis zu Klebstoffer. Seng Kompatibilitéit mat verschiddene Substrater an exzellent Haftungseigenschaften stäerken seng Maartattraktivitéit. Am Géigesaz dozou ass d'Hëtzthärtung, obwuel manner verbreet, séier am Opschwong wéinst hirer Fäegkeet, iwwerleeën thermesch a mechanesch Eegeschaften ze liwweren, déi a performante Ëmfeld entscheedend sinn. Maartspiller investéieren ëmmer méi an Fuerschung an Entwécklung fir d'Hëtzthärtungsprozesser ze verfeineren, mat dem Zil, Uwendungen ze notzen, déi vu beschleunegten Härtungszäiten a verbesserte Qualitéite vum Fäerdegprodukt profitéieren. Dës evoluéierend Dynamik tëscht Atmosphären- an Hëtzthärtung dréit wesentlech zum Wuestumswee vum gesamte Segment vun biobaséierten Epoxyharzer bäi.

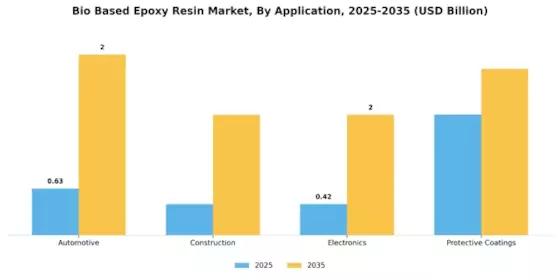

No Uwendung: Automobilindustrie (gréisst) vs. Schutzbeschichtungen (am schnellsten wuessenden)

De Maart fir biobaséiert Epoxyharzer erlieft verschidde Bedierfnesser, woubäi den Automobilsecteur dee gréisste Maartundeel huet. Dëse Segment profitéiert vum Wiessel vun der Industrie a Richtung nohalteg Materialien, andeems biobaséiert Epoxyharzer an d'Produktiounsprozesser vu Gefierer integréiert ginn, fir eng verbessert Leeschtung an e reduzéierten Ëmweltimpakt ze garantéieren. Gläichzäiteg expandéieren och aner Secteuren, wéi de Bausecteur, d'Elektronik an d'Schutzbeschichtungen, awer net mat dem selwechte Tempo wéi den Automobilsecteur. Dës Segmenter erfëllen spezialiséiert Bedierfnesser a droen zu enger ausgeglachener Maartdynamik an der Industrie bäi.

Schutzbeschichtungen: Dominant vs. Automotive: Opkomend

Automobilanwendungen entstinn als eng dominant Kraaft um Maart fir biobaséiert Epoxyharzer wéinst hirer gutt etabléierter Präsenz an der bedeitender Nofro vun der Automobilindustrie. Den ëmmer méi groussen Trend zu ëmweltfrëndleche Produktiounsmethoden huet d'Automobilhersteller dozou bruecht, sech op biobaséiert Materialien ze konzentréieren. Am Géigendeel representéieren Schutzbeschichtungen eng nei Méiglechkeet, déi séier d'Opmierksamkeet vum Maart fir hir Villfältegkeet an industriellen an architektoneschen Uwendungen op sech zéien. Dëst Segment gëtt vum wuessende Besoin un nohaltegen a performante Schutzléisungen op verschiddene Substrater ugedriwwen. Well Bauprojeten ëmmer méi Prioritéit op Nohaltegkeet leeën, ginn et Schutzbeschichtungen, déi e beschleunegt Wuesstum erliewen, mat biobaséierten Epoxyharzer, déi haltbar an ëmweltfrëndlech Optiounen ubidden.

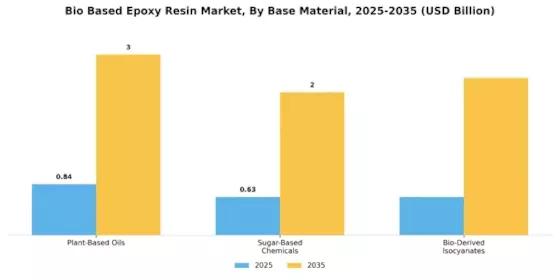

No Basismaterial: Ueleger op Planzebasis (gréisst) vs. Chemikalien op Zockerbasis (am séiersten wuessend)

Um Maart fir biobaséiert Epoxyharzer weist d'Segmentverdeelung, datt pflanzlech Ueleger de gréissten Undeel hunn, ugedriwwe vun hirer nohalteger Beschaffung a Villfältegkeet an hiren Uwendungen. Op der anerer Säit entstinn Zockerbaséiert Chemikalien séier als bemierkenswäert Komponent a kréien d'Opmierksamkeet wéinst hiren ëmweltfrëndleche Alternativen zu konventionelle Materialien. Dës Verrécklung a Richtung Nohaltegkeet ännert d'Maartlandschaft a reflektéiert d'Virléiften vun de Konsumenten fir méi gréng Wieler.

Planzebaséiert Ueleger (Dominant) vs. Chemikalien op Zockerbasis (Opkomend)

Planzebaséiert Ueleger gëllen als déi dominant Kraaft um Maart fir biobaséiert Epoxyharzer, well se exzellent mechanesch Eegeschaften a Kompatibilitéit mat verschiddenen Uwendungen ubidden. Dës Ueleger stamen aus erneierbaren Quellen, wat se zu enger bevorzugter Wiel an der Industrie mécht. Am Géigesaz dozou weisen Zockerbaséiert Chemikalien, obwuel se am Opschwong sinn, e bedeitend Potenzial, dat duerch Fortschrëtter an der Bioingenieurwesen an Nohaltegkeetsbemühungen ugedriwwe gëtt. Si déngen als erneierbar Rohmaterial fir d'Produktioun vun Epoxyharzer a si attraktiv fir Hiersteller, déi innovativ wëlle sinn a gläichzäiteg Ëmweltnormen anhale wëllen.

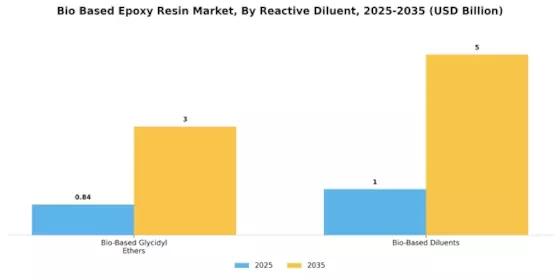

No reaktivem Verdënnungsmëttel: Biobaséiert Glycidylether (gréisst) vs. Biobaséiert Verdënnungsmëttel (am séiersten wuessenden)

De Segment vun de reaktive Verdënnungsmëttel um Maart fir biobaséiert Epoxyharzer gëtt haaptsächlech vun de biobaséierte Glycidylether dominéiert, déi sech wéinst hire villfältegen Uwendungen an iwwerleeënen Leistungseigenschaften e bedeitenden Undeel etabléiert hunn. Dës Glycidylether gi wäit a verschiddene Branchen, wéi der Automobilindustrie, der Loftfaartindustrie an der Bauindustrie, agesat, wat hinnen eng robust Maartpositioun gëtt. Op der anerer Säit entstinn biobaséiert Verdënnungsmëttel als e séier wuessend Segment, ugedriwwe vun der wuessender Nofro fir ëmweltfrëndlech Produkter an dem Besoin fir Formuléierungen, déi flüchteg organesch Verbindungen (VOCs) reduzéieren.

Biobaséiert Glycidylether (Dominant) vs. Biobaséiert Verdënnungsmëttel (Opkomend)

Biobaséiert Glycidylether déngen als Haaptsegment um Maart fir biobaséiert Epoxyharzer, well se eng héich Funktionalitéit an eng niddreg Toxizitéit ubidden, wat se fir eng Rei vun industriellen Uwendungen gëeegent mécht. Si si bekannt fir hir exzellent Haftungseigenschaften an d'Fäegkeet, d'mechanesch Stäerkt vun Epoxyformuléierungen ze verbesseren. Am Géigendeel gewannen biobaséiert Verdënnungsmëttel ëmmer méi un Popularitéit wéinst hiren Ëmweltvirdeeler an der Fäegkeet, d'Veraarbechtungseigenschaften vun den Harzer ze verbesseren. Dës Verdënnungsmëttel si besonnesch vu Produzenten gesicht, déi nohalteg Produkter wëlle kreéieren, ouni Kompromësser bei der Leeschtung ze maachen, wat hire schnelle Wuesstum um Maart fördert.

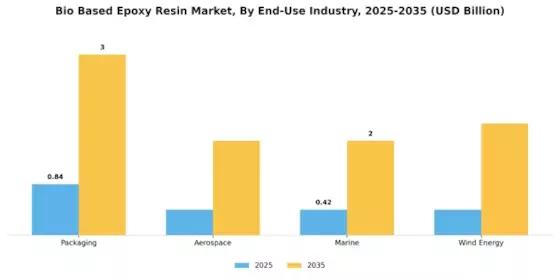

No Endbenotzungsindustrie: Verpackung (gréisst) vs. Loftfaart (am schnellsten wuessend)

De Maart fir biobaséiert Epoxyharzer weist eng divers Landschaft an hiren Endbenotzungsindustrien op, mat Verpackungen als dat gréisst Segment. Dëst gëtt duerch déi wuessend Nofro no nohaltegen a biologesch ofbaubare Materialien a Verpackungsapplikatiounen ugedriwwen. D'Industrien wiesselen op biobaséiert Léisungen, fir de Virléiften vun de Konsumenten fir ëmweltfrëndlech Produkter gerecht ze ginn, wat zu engem bedeitende Maartundeel fir Verpackungen an dësem Secteur féiert. Am Géigesaz dozou entsteet d'Loft- a Raumfaart als e séier wuessend Segment, ugedriwwe vun de Fortschrëtter bei liichte Materialien, déi d'Brennstoffeffizienz verbesseren an d'Emissiounen am Fligerdesign reduzéieren.

Loftfaart (opkomend) vs. Marine (dominant)

De Loftfaartsektor am Maart fir biobaséiert Epoxyharzer stellt eng nei Méiglechkeet duer, haaptsächlech wéinst engem staarke Schwéierpunkt op Nohaltegkeet a Verbesserunge vu Kompositmaterialien. Liicht biobaséiert Epoxyharzer ginn ëmmer méi an der Fligerfabrikatioun agesat, wat eng verbessert Leeschtung an e reduzéierten Ëmweltimpakt erméiglecht. Op der anerer Säit ënnerscheet sech de Marinesegment als dominante Spiller, deen vun der extensiver Notzung vu biobaséierte Harzer profitéiert, déi eng iwwerleeën Resistenz géint haart Mierëmfeld a Korrosioun bidden. Dës Dominanz gëtt duerch eng wuessend Flott vun ëmweltbewossten Schëffer a reglementaresch Drock op nohalteg Marinematerialien verstäerkt. Zesummen illustréieren dës Segmenter eng dynamesch Interaktioun um Maart, déi etabléiert Notzung mat innovativen Wuestumsstrategien ausbalancéiert.

Regional Abléck

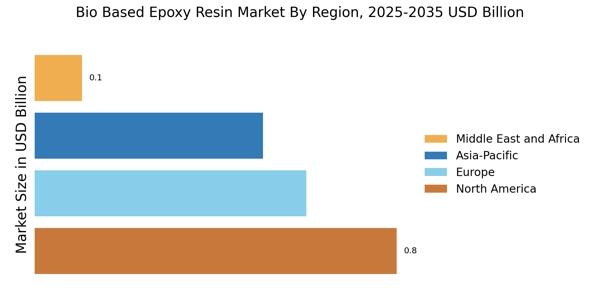

Nordamerika: Leader an Innovatioun a Nohaltegkeet

Nordamerika ass de gréisste Maart fir biobaséiert Epoxyharzer, mat ongeféier 40% vum weltwäite Maartundeel. De Wuesstem vun der Regioun gëtt duerch déi wuessend Nofro no nohaltege Materialien, streng Ëmweltreglementer an e staarke Fokus op Innovatioun am Fabrikatiounssecteur ugedriwwen. D'USA féieren dëse Maart un, ënnerstëtzt duerch eng favorabel Regierungspolitik, déi gréng Technologien a Materialien fördert. Schlësselspiller wéi Hexion, Dow an Henkel dominéieren d'Kompetitivlandschaft a notzen fortgeschratt Technologien fir d'Produktleistung ze verbesseren. D'Präsenz vun etabléierte chemesche Firmen an eng robust Versuergungskette stäerken de Maartwuesstem weider. Zousätzlech maachen d'Investitioune vun der Regioun a Fuerschung an Entwécklung de Wee fir nei Uwendungen am Automobil-, Bau- an Elektroniksecteur fräi.

Europa: Nohaltegkeet a Reguléierung am Fokus

Europa ass den zweetgréisste Maart fir biobaséiert Epoxyharzer a mécht ongeféier 30% vum weltwäite Maartundeel aus. D'Wuesstem vun der Regioun gëtt duerch streng Reglementer ugedriwwen, déi drop abzielen, de Kuelestoffofdrock ze reduzéieren an nohalteg Praktiken ze fërderen. De Green Deal vun der Europäescher Unioun a verschidden national Initiativen si wichteg Katalysatoren fir d'Adoptioun vu biobaséierte Materialien a verschiddene Branchen, dorënner den Automobilsecteur an de Bausecteur. Féierend Länner wéi Däitschland, Frankräich an Holland stinn un der Spëtzt vun dëser Transitioun, mat groussen Akteuren wéi BASF a Solvay, déi staark an nohalteg Technologien investéieren. Déi kompetitiv Landschaft ass geprägt duerch eng Mëschung aus etabléierte Firmen an innovativen Start-ups, déi all sech beméien, der wuessender Nofro no ëmweltfrëndleche Produkter gerecht ze ginn. De Fokus op d'Prinzipie vun der Kreeslafwirtschaft prägt och d'Maartdynamik.

Asien-Pazifik: Opkomende Mäert mat héijem Potenzial

Asien-Pazifik erlieft e séiert Wuesstem um Maart fir biobaséiert Epoxyharzer a hält ongeféier 25% vum weltwäite Maartundeel. D'Expansioun vun der Regioun gëtt duerch déi zouhuelend Industrialiséierung, e wuessend Konsumentebewosstsinn iwwer Nohaltegkeet a Regierungsinitiativen ugedriwwen, déi gréng Technologien förderen. Länner wéi China a Japan féieren dëst Wuesstem un, mat bedeitenden Investitiounen a biobaséiert Materialien, fir d'national an international Nofro ze decken. D'Kompetitivlandschaft entwéckelt sech, mat souwuel lokalen wéi och internationalen Akteuren, déi ëm Maartundeeler kämpfen. Firmen wéi Mitsubishi Chemical a Kraton Corporation konzentréiere sech op Innovatioun an Produktentwécklung, fir verschidden Uwendungen an der Automobilindustrie, der Elektronik an dem Bau ze erfëllen. Déi wuessend Betonung vun der Regioun op nohalteg Praktiken soll d'Maartméiglechkeeten an de kommende Jore weider stäerken.

Mëttleren Osten an Afrika: Ressourcenräich mat opkomende Nofro

D'Regioun vum Mëttleren Osten an Afrika entwéckelt sech lues a lues um Maart fir biobaséiert Epoxyharzer a hält de Moment ongeféier 5% vum weltwäite Maartundeel. Dëst Wuesstem gëtt haaptsächlech duerch déi zouhuelend industriell Aktivitéiten an e wuessende Fokus op nohalteg Materialien ugedriwwen. Länner wéi Südafrika a Saudi-Arabien fänken un, biobaséiert Léisungen anzeféieren, ënnerstëtzt vu Regierungsinitiativen, déi drop ausgeriicht sinn, d'Wirtschaften ze diversifizéieren an d'Ofhängegkeet vu fossile Brennstoffer ze reduzéieren. D'Kompetitivitéitslandschaft ass nach ëmmer an der Entwécklung, mat e puer Schlësselspiller wéi SABIC, déi Fortschrëtter am Beräich vun de biobaséierte Produkter maachen. De Potenzial vun der Regioun ass bedeitend, well lokal Industrien versichen, Innovatiounen ze maachen an sech un déi global Nohaltegkeetstrends unzepassen. Well d'Bewosstsinn an d'Nofro fir ëmweltfrëndlech Materialien wuessen, gëtt erwaart, datt de Maart sech ausbreet a méi Investitiounen a Partnerschafte unzitt.

Schlësselspiller a kompetitiv Abléck

Grouss Akteuren um Maart fir biobaséiert Epoxyharzer beméien sech stänneg, kompetitiv Virdeel um wuessende Maart ze kréien. Si konzentréiere sech op Fuerschung an Entwécklung, fir innovativ Produkter anzeféieren an hire Produktportfolio auszebauen. Féierend Akteuren um Maart fir biobaséiert Epoxyharzer adoptéieren verschidde Strategien, wéi Fusiounen, Acquisitiounen a Kooperatiounen, fir hir Positioun an der Branche vum Maart fir biobaséiert Epoxyharzer ze stäerken. D'Entwécklung vum Maart fir biobaséiert Epoxyharzer gëtt vun der wuessender Nofro no nohaltegen an ëmweltfrëndleche Materialien ugedriwwen.

D'Acteuren um Maart fir biobaséiert Epoxyharzer konzentréiere sech op d'Entwécklung vun héichperformanten a käschtegënschtege biobaséierten Epoxyharzer, fir der wuessender Nofro aus verschiddene Branchen gerecht ze ginn. Eng féierend Firma um Maart fir biobaséiert Epoxyharzer, Arkema, huet eng Rei vu biobaséierten Epoxyharzer ënner dem Markennumm "Elium" entwéckelt. Dës Harzer gi mat erneierbaren Ressourcen, wéi z. B. Geméisueleg, hiergestallt, wat se zu enger méi nohalteger Alternativ zu traditionellen Epoxyharzer op Pëtrolsbasis mécht. D'biobaséiert Epoxyharzer vun Arkema bidden exzellent Leeschtungseigenschaften, dorënner héich Festigkeit, chemesch Resistenz a thermesch Stabilitéit.

D'Firma huet och hir Produktiounskapazitéit erweidert, fir der wuessender Nofro no biobaséierten Epoxyharzer gerecht ze ginn. Dow, e Leader an der chemescher Industrie, huet och bedeitend Investitiounen an d'Entwécklung a Produktioun vu biobaséierten Epoxyharzer gemaach. D'biobaséiert Epoxyharzer "Voranol" vun der Firma gi vu pflanzlechen Ueleger gewonnen a bidden eng vergläichbar Leeschtung wéi traditionell Epoxyharzer. Dow huet Partnerschafte mat féierende Fournisseuren vun erneierbaren Ressourcen agaangen, fir eng zouverlässeg Versuergung mat nohaltege Rohmaterialien ze sécheren. D'Firma ass och aktiv an der Fuerschung an Entwécklung involvéiert, fir d'Leeschtung an d'Käschteeffizienz vun hire biobaséierten Epoxyharzer weider ze verbesseren.

Entwécklungen an der Industrie

De Maart fir biobaséiert Epoxyharzer soll bis 2032 e Wäert vun 4,9 Milliarden USD erreechen, mat engem duerchschnëttleche Wuesstumsrate vun 12,83% am Prognosezeitraum. Déi wuessend Ëmweltbedenken an déi zouhuelend Nofro fir nohalteg Materialien dreiwen de Maartwuesstem un. Biobaséiert Epoxyharzer bidden Virdeeler wéi niddreg VOC-Emissiounen, héich biologesch ofbaubarkeet an exzellent mechanesch Eegeschaften, wat se zu enger attraktiver Alternativ zu traditionelle Harzer op Pëtrolsbasis mécht. Schlësselakteuren aus der Industrie investéieren an Fuerschung an Entwécklung, fir d'Leeschtung an d'Uwendunge vu biobaséierten Epoxyharzer ze verbesseren. Zu de rezenten Entwécklungen gehéieren de Start vu biobaséierten Epoxyharzer, déi aus planzbaséierten Ueleger gewonnen ginn, a Fortschrëtter an den Härtungstechnologien.

Dës Innovatiounen ginn erwaart, d'Maartméiglechkeete fir biobaséiert Epoxyharzer a verschiddenen Industrien, dorënner d'Automobilindustrie, d'Loft- a Raumfaartindustrie an d'Elektronik, weider ze erweideren.

Zukunftsausbléck

Maart fir biobaséiert Epoxyharz - Zukunftsausbléck

De Maart fir biobaséiert Epoxyharzer gëtt erwaart mat engem duerchschnëttleche Wuesstumsrate vun 12,83% vun 2024 bis 2035 ze wuessen, ugedriwwe vun Nohaltegkeetstrends, reglementarescher Ënnerstëtzung an technologesche Fortschrëtter.

Nei Méiglechkeeten leien an:

- Entwécklung vu biobaséierte Kompositmaterialien fir Automobilanwendungen.

- Expansioun an opkomende Mäert mat personaliséierte Produktofferen.

- Investitiounen an Fuerschung an Entwécklung fir innovativ biobaséiert Harzformuléierungen.

Bis 2035 gëtt erwaart, datt de Maart seng Positioun als Leader a punkto nohaltege Materialien verstäerkt.

Zäitpunkt vun der Verëffentlechung: 26. Dezember 2025